¿Qué ha pasado esta semana?

Algo más tranquila a nivel de cifras económicas se presentó esta semana, no obstante lo anterior, los mercados se beneficiaron de esta pausa, sino que por el contrario, mostraron una volatilidad bastante relevante, llevando a la baja a los principales índices internacionales y afectando sobre todo a las acciones tecnológicas en Estados Unidos. Es así como el día miércoles, el índice Nasdaq de la bolsa estadounidense sufrió una caída cercana al 3,0%, caída que estaría relacionada con un potencial incremento en las restricciones de las ventas desde Estados Unidos a China de chips, afectando de este modo a algunas de las compañías que han explicado parte de las alzas de los índices bursátiles estadounidenses en los últimos meses.

Adicionalmente a lo anterior, la semana ha estado marcada en Estados Unidos en el ámbito político. En primer lugar, se la celebró la Convención del Partido Republicano, la cual dio inicio solo unos días después del atentado a Donald Trump del fin de semana antepasado. Durante la convención, se formalizó la nominación de Trump como el candidato a la presidencia para las elecciones de noviembre próximo, a la vez que el propio candidato nombró a JD Vance, Senador por el estado de Ohio, como su compañero de fórmula en el rol de vicepresidente.

En otro ámbito, pero siempre relacionado a la política estadounidense, luego de una serie de especulaciones y que, de acuerdo a los principales medios, se intensificaran las presiones dentro del propio partido demócrata en ese sentido, el presidente Joe Biden finalmente optó por dar un paso al costado en sus intenciones de competir por su reelección a la presidencia. La definición del candidato demócrata quedará ahora a cargo de la convención del partido a ser celebrada en unas 4 semanas, de cara a la cual, el presidente Biden ha dado su apoyo a la actual vicepresidenta Kamala Harris para obtener la nominación, sin embargo, hasta ahora, el partido aun no estaría completamente alineado detrás de esta opción.

Pasando a noticias económicas, y en lo que a política monetaria se refiere, a principios de semana el presidente de la Reserva Federal, Jerome Powell participó de una entrevista en el Club Económico de Washington, ocasión que el mercado esperaba con especial atención en búsqueda de mayores pistas para poder confirmar o no, el escenario base que se maneja con creciente probabilidad de ocurrencia respecto de un inicio del ciclo de recortes de tasas de interés en la reunión del mes de septiembre. Los comentarios de Powell fueron interpretados por el mercado como una confirmación de que sus expectativas estarían bien encaminadas. Si bien el presidente de la Fed, ante las preguntas formuladas, señaló que no entregaría señales respecto de la marcha de la política monetaria, sí mencionó que las cifras reportadas en el segundo trimestre habían logrado incrementar algo la confianza.

Lo anterior se puede relacionar con los dichos de la Reserva Federal en sus reuniones de política monetaria anteriores en cuanto a que la Fed necesita de mayor confianza respecto de que la inflación converge de manera sostenida hacia su meta como para recortas las tasas de interés. Este nuevo paso hacia una concreción del escenario de un recorte de la tasa de política monetaria en septiembre fue recogido en las proyecciones del mercado. Es así como al finalizar la semana, la probabilidad de un recorte de 25 puntos básicos en el mes de septiembre se ubicaba en cerca de un 91,7%, dejando cerca de un 4,5% para la posibilidad de un recorte más agresivo de 50 puntos básicos y solo un 3,8% para que se mantengan inalteradas.

Siempre hablando de política monetaria, se celebró una nueva reunión de política monetaria por parte del Banco Central Europeo, luego de la cual, el órgano decretó la mantención de las tasas de interés tal como largamente tenía proyectado el mercado. Si bien se señaló que las presiones inflacionarias aún son intensas y que futuras decisiones dependerán del tenor de los datos económicos que se vayan dando a conocer, no se cerró la posibilidad a un próximo recorte de tasas de interés. De hecho, el mercado sigue proyectando un nuevo recorte para la reunión del mes de septiembre.

A nivel de mercados, dos de los principales protagonistas la semana pasada fueron el cobre y el dólar, con importantes caídas en el primer caso y fuertes alzas en el segundo. En el caso del cobre, parte importante del retroceso evidenciado por el metal rojo se explica por la decepción que ha sufrido el mercado ante la ausencia de indicaciones relevantes respecto de nuevos estímulos económicos en China luego de que se celebrara el Tercer Pleno del Comité Central del Partido Comunista chino, instancia en donde el mercado tenía expectativas de que hubiese novedades. Justamente esta caída en el precio del cobre es una de las explicaciones para el alza evidenciada en el tipo de cambio, el cual subió más de $40 la semana pasada.

Finalmente, hace unos días ya ha dado inicio una nueva temporada de reportes corporativos de resultados, esta vez, los correspondientes al segundo trimestre del presente año. Al respecto, y con una cantidad de compañías aun reducida, se tiene un crecimiento en ventas del 4,2% y un aumento en utilidades del 9,2%. Respecto de las proyecciones previas del mercado, en las ventas hay una sorpresa positiva de un 0,8%, llegando hasta un 3,0% al analizar las utilidades.

Para esta semana, se esperan cifras importantes en Estados Unidos, como son una nueva revisión del crecimiento del Producto Interno Bruto del segundo trimestre y una nueva lectura del Índice de Precios de Gasto en Consumo Personal, PCE, la medida favorita de la Reserva Federal para seguir la marcha de la Inflación.

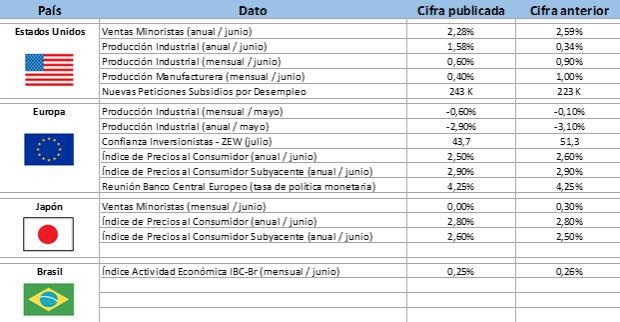

Calendario Económico (Semana del 15 al 21 de Julio del 2024)