¿Qué ha pasado esta semana?

Si hubiese que buscar protagonistas para la semana recién pasada, indudablemente una de ellos sería la volatilidad. Y es que aun cuando de viernes a viernes a nivel de mercados bursátiles no tenemos grandes variaciones, al analizar más en detalle qué ocurrió cada día nos encontramos con movimientos inusualmente amplios, con grandes caídas seguidas de sendas recuperaciones. La historia comenzaría en nuestra madrugada del día lunes, en donde uno de los gatillantes principales de lo que acontecería luego lo encontramos en Japón, donde el aumento en las tasas de interés provocó que se deshicieran una serie de estrategias de carry trade, dando paso a unas caídas que llevaron al Nikkei a perder más de un 10%. Lo acontecido en el país asiático, encontró un caldo de cultivo bastante agitado en los mercados estadounidenses ante los temores de una desaceleración que podría ser más brusca de lo presupuestado, temores alimentados por ciertas señales de debilidad en la economía de Estados Unidos y por la incertidumbre respecto del timing en que llegaría la Reserva Federal con los recortes de tasas de interés.

Todo lo anterior en el contexto de que el mercado percibe un mayor riesgo de que el ente rector vaya detrás de la curva, pudiendo entonces ponerse en riesgo el escenario de softlanding que se ha manejado hasta ahora como central. De este modo, la mesa estaba servida para una apertura en Estados Unidos bastante compleja el día lunes, con un índice VIX (Chicago Board Options Exchange Market Volatility Index) llegando a valores similares a los que registrara el año 2008 luego de la quiebra de Lehman Brothers o del momento más álgido de la crisis por la pandemia del Covid en 2020. No obstante lo anterior, en esta ocasión no parecía necesariamente haber algo que lo justificase, tesis que se vería finalmente respaldada con un descenso del propio VIX casi tan veloz como fuera su alza. Adicionalmente, los mercados fueron remontando las pérdidas para terminar la semana con unas variaciones bastante acotadas. Es así como, durante la semana. el índice S&P 500 muestra una variación prácticamente nula de solo un -0,04%, en tanto que el índice Nasdaq cae un -0,18%. El índice Nikkei 225 de la bolsa de Tokio termina la semana con una caída del - 2,31%, lo que visto a la luz de lo acontecido el lunes parece bastante menor.

Si bien las cosas parecieran haberse calmado bastante, lo acontecido a comienzos de esta semana es una señal respecto de lo sensible que se encuentran los mercados dados los temores de una desaceleración más pronunciada como comentáramos en el párrafo anterior, lo cual pareciera reforzar la idea de mantenernos aun cautos a la hora de pensar en una cartera de inversiones. Esta sensibilidad del mercado provoca reacciones bastante más cuantiosas que lo que ocurriría en un momento más normal, pudiendo presenciarse algunos comportamientos carentes de racionalidad. Lo anterior se puede ver exacerbado por transacciones automatizadas, en donde un sistema que se encuentra programado para lanzar órdenes de compra o venta según se cumplan ciertos parámetros puede incrementar la amplitud de los movimientos, terminando por crear un efecto “bola de nieve”.

A nuestro juicio el escenario base sigue siendo el de un softlanding, lo que está fundamentado en una economía estadounidense que sigue luciendo bastante resiliente en sus cifras. No obstante lo anterior, pareciera ser que, aun cuando una desaceleración más fuerte sigue siendo un escenario alternativo, ha ganado algo de probabilidad de ocurrencia, con algunas cifras de actividad con lecturas algo más débiles.

Prueba del nerviosismo experimentado esta semana, es que el día lunes parte del mercado empezaba a descontar la posibilidad de que la Reserva Federal se reuniese de urgencia, antes de la próxima cita que tiene agendada para mediados de septiembre, para decretar un recorte de emergencia para enfrentar la situación. En relación a lo anterior, si bien la reunión de emergencia perdía fuerza en las proyecciones, al cierre de la semana pasada el mercado se encontraba dividido respecto de lo que podría acontecer en la reunión de septiembre, entre un recorte de 25 y uno de 50 puntos básicos, ambos escenarios virtualmente empatados en probabilidad de ocurrencia. Luego de septiembre, el mercado tiene descontados recortes sucesivos en todas la reuniones al menos hasta el mes de julio, algunos de 25 y otros de 50 puntos, de modo que la tasa de política monetaria que hoy se encuentra en un rango que va entre 5,25% - 5,50%, llegaría a fines de julio de 2025 a un rango de entre 3,25% - 3,50%. No obstante lo anterior, el escenario que maneja el mercado para el futuro de la política monetaria estadounidense se encuentra bastante líquido y con constantes variaciones. Al respecto, revestirá de gran importancia la cifra del Índice de Precios al Consumidor en Estados Unidos correspondiente al mes de julio que será dada a conocer el día miércoles, y cuyo resultado podría impactar significativamente no solo a las expectativas para las próximas reuniones de la Fed, sino que también pudiese introducir mayor volatilidad a los mercados.

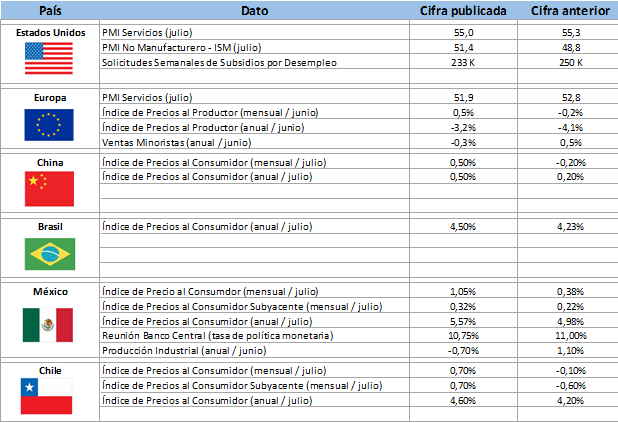

Pasando al ámbito económico, una de las noticias más relevantes de la semana la tuvimos con la publicación del índice de Precios al Consumidor en Chile correspondiente al mes de julio, el cual estuvo ligeramente por encima del promedio de las expectativas al presentar una lectura de 0,7% versus el 0,6% proyectado. El dato de julio incorpora los reajustes realizados hasta ahora de las tarifas eléctricas y muestra lo relevante de esto. De las trece divisiones que componen la canasta del IPC, diez mostraron aportes positivos a la inflación, destacando vivienda y servicios básicos, en donde el suministro de electricidad aumentó un 12%, lo que representa 0,276 puntos porcentuales. El acumulado en 12 meses llega hasta un 4,6% en la serie empalmada, y esto podría generar algunas dudas respecto de las expectativas no solo de inflación para éste y el próximo año, sino que también para la trayectoria que el mercado tiene proyectada para la TPM. Al respecto será clave tanto la evolución futura del tipo de cambio en nuestro país, como los resultados de la reunión de la Fed a celebrarse en septiembre próximo, que podría dar algo más de espacio al resto de entes rectores.

En otro ámbito, el Banco Central de México (Banxico), sorprendió a parte del mercado al decretar un recorte de 25 puntos en su tasa de política monetaria. La decesión no fue unánime, y contó con la particularidad de que al mismo tiempo que se decreta un recorte de la tasa de interés, se incrementa sus expectativas de inflación general, no así para la subyacente, para lo que queda de año. Es así como dentro del comunicado que acompaña la decisión, se incluye un cuadro con los pronósticos inflacionarios, en donde la proyección para el tercer y cuarto trimestre del Índice Nacional de Precios al Consumidor se eleva desde 4,5% y 4,0% (publicado en junio), hasta un 5,2% y 4,4% respectivamente.

Finalmente, y siguiendo con el análisis de la temporada de resultados en Estados Unidos, con 2.569 compañías que han reportado en esta temporada (de algo más de 3.000 que estamos siguiendo), se tiene un crecimiento en ventas del 5,1% y un aumento en utilidades del 9,6%. Respecto de las proyecciones previas del mercado, en ventas hay una sorpresa positiva de 1,4%, llegando a 5,4% al analizar las utilidades.

Calendario Económico (Semana del 04 al 11 de Agosto de 2024)