¿Qué ha pasado esta semana?

El mercado pareciera que ha entrado con mayor definición en una nueva fase. Hasta hace unas semanas atrás, seguíamos dentro de un período algo paradójico, en el cual las buenas cifras económicas eran mal recibidas por el mercado, mientras que aquellas que pudiesen indicar alguna desaceleración eran bienvenidas en la valorización de los activos financieros. La lógica de esto era la de que el mercado, dentro de un cierto cortoplacismo que lo suele caracterizar, valoraba positivamente las malas cifras porque esto podía indicar que los recortes de tasas podrían estar entonces más próximos, alternativa que corría el riesgo de dilatarse en el tiempo en el caso de que la economía siguiera mostrando fortaleza. Uno de los hitos que ha marcado el fin de esta etapa lo constituye un escenario cada vez más instalado en la mente de los inversionistas de un inicio del ciclo de recortes de tasas de interés por parte de la Reserva Federal de Estados Unidos en su próxima reunión del mes de septiembre. Este escenario se encuentra tan presente en la mente del mercado, que, de hecho, desde hace ya algunas semanas simplemente dejó de existir dentro de las alternativas la posibilidad de una mantención de las tasas de interés a mediados de septiembre, o lo que es lo mismo, se le está asignando una probabilidad de ocurrencia del 0%.

Esta nueva etapa ha estado caracterizada adicionalmente por la nueva preocupación principal que está en la mente del mercado. Si hace unas semanas el principal temor era el de que la inflación no cediera, o que los bancos centrales siguieran viendo la necesidad de subir tasas de interés, en este minuto la primera preocupación de los inversionistas es la de que el escenario central de un softlanding, o un aterrizaje suave de la principal economía del mundo, esté en peligro. Lo anterior fundado en la posibilidad de que la Reserva Federal esté llegando tarde con un ciclo de recortes de tasas de interés y que la economía empiece a dar señales cada vez más fuerte de una desaceleración más profunda. La débil creación de nuevos puestos de trabajo durante el mes de julio dada a conocer semanas atrás fue reflejo de lo anterior, mostrando lo sensible que está el mercado frente a este tema.

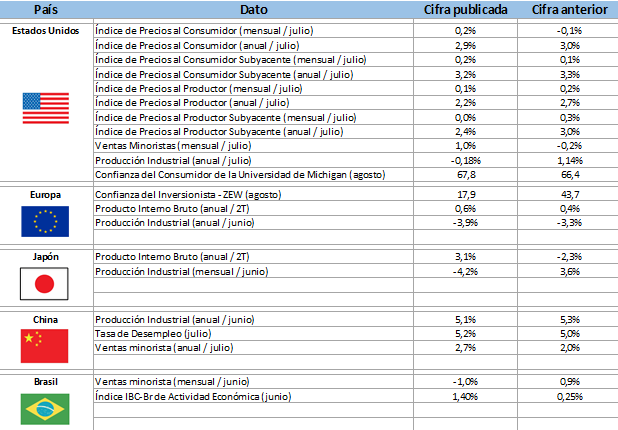

Teniendo lo anterior en consideración es que nos logramos explicar, no solo la fuerte volatilidad de las últimas semanas, sino que también, las razones que están detrás del positivo comportamiento que mostraron las bolsas durante la semana recién pasada. Dentro de estas razones podemos contar las cifras económicas reportadas en Estados Unidos los últimos días, destacando el índice de precios al consumidor (IPC), el índice de precios al productor (IPP) y las ventas minoristas.

• Índice de Precios al Productor USA: En primer lugar, el IPP correspondiente al mes de julio sorprendió positivamente al mercado al mostrar un incremento del 0,1%, por debajo del 0,2% proyectado por el mercado, mientras que el índice subyacente no registró variaciones en el séptimo mes del año, en tanto que las expectativas apuntaban a un incremento del 0,2%. Al analizar las cifras acumuladas en los últimos 12 meses, el índice general acumula un 2,2%, mientras que el subyacente llega a un 2,4%, en ambos casos sorprendiendo positivamente al mercado y bastante por debajo de lo que observáramos con las cifras de junio.

• Índice de Precios al Consumidor USA: Tanto el índice general del IPC, como el subyacente, registraron en julio un avance del 0,2%, lo cual estuvo en línea con las expectativas de los analistas, volviendo a mostrar avances en la convergencia hacia la meta de la Fed al acumular en los últimos 12 meses un 2,9%, por debajo del 3,0% del mes anterior.

• Ventas Minoristas USA: Durante el mes de julio, las ventas minoristas en Estados Unidos crecieron un 1,0%, superando largamente las expectativas del mercado que apuntaban a un incremento del 0,4% y revirtiendo la caída del -0,2% reportada en junio.

Estas tres cifras fueron bien recibidas por los inversionistas, toda vez que (1) siguen mostrando avances en la convergencia de la inflación hacia la meta de la Fed, lo cual pavimenta con mayor decisión el camino para un inicio de ciclo de recorte de tasas en el próximo mes de septiembre; y (2) evidencian un consumo interno que sigue bastante saludable, de modo que logran apaciguar los temores respecto de una desaceleración mayor a lo esperado y que en ese caso podría fortalecer los argumentos de que la Reserva Federal estaría detrás de la curva y que el escenario de softlanding podría estar en peligro.

A nuestro juicio, las cifras de esta semana son consistentes con un recorte de tasas de interés por parte de la Reserva Federal en septiembre, en donde creemos que el mercado podría empezar a decantarse más por un recorte de 25 puntos en lugar de los 50 que aún siguen dentro de las opciones al no evidenciarse mayor debilidad en el consumo.

Como respuesta a los acontecimientos de esta semana, las probabilidades que asigna el mercado para la reunión del mes de septiembre están apuntando a un recorte de 25 puntos con casi un 75% de probabilidad, relegando a un recorte más agresivo de 50 puntos a un segundo plano al menos por ahora con cerca de un 25% de probabilidad. Estas mismas probabilidades, apuntan a que luego se producirían una serie de recortes consecutivos en cada una de las reuniones que tiene agendada la Fed, para llevar la tasa de política monetaria hasta un rango entre 3,50% - 3,75% a mediados de junio de 2025.

Gran parte de la atención de esta semana estará en la tradicional reunión de banqueros centrales en Jackson Hole, evento en el que estarán puestos los ojos de los inversionistas a la espera de alguna posible señal que pudiera darse a conocer por parte de algunos de los principales entes rectores a nivel global sobre el futuro de las tasas de interés. En específico, está agendado que el día viernes por la mañana el presidente de la Reserva Federal, Jerome Powell, entregue unas palabras.

Finalmente, y de la mano del análisis de la temporada de resultados corporativos trimestrales en Estados Unidos, ya han reportado un total de 2.777 compañías (de algo más de 3.000 que estamos siguiendo), con un crecimiento en ventas del 5,0% y un aumento en utilidades del 8,2%. En cuanto a las proyecciones previas del mercado, a nivel de ingresos por ventas hay una sorpresa positiva de 1,3%, llegando a 4,5% al analizar las utilidades.

Calendario Económico (Semana del 12 al 18 de Agosto de 2024)