¿Qué ha pasado esta semana?

Menos intensa en cuanto a cifras económicas que las anteriores, pero no por ello con menor volatilidad a nivel de bolsas y mercados, resultó la semana pasada. En esto días, el escenario que ya empezaba a vislumbrarse días atrás en cuanto a una dilatación respecto del timing en el cual pueda darse inicio al ciclo de recortes por parte de la Reserva Federal de Estados Unidos, se ha ido consolidando a nivel de las expectativas del mercado.

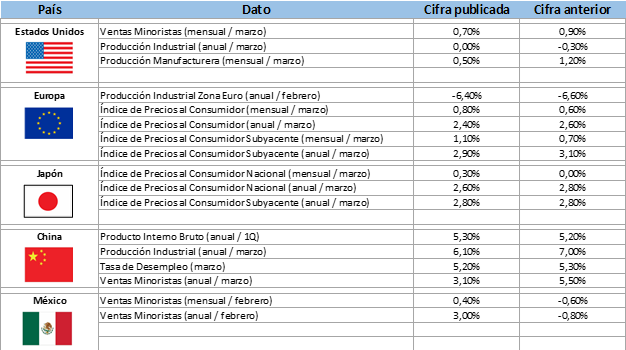

Lo anterior, luego de las cifras de ventas minoristas en Estados Unidos que fueran dadas a conocer, las cuales, batiendo largamente las expectativas, siguen mostrando una economía bastante resiliente y con un consumo interno bastante saludable, algo que en esta etapa del ciclo económico no es necesariamente bien recibido por el mercado por significar posibles presiones inflacionarias adicionales y con ello, menor probabilidad de recortes de tasas de interés en el futuro inmediato.

Sumado a lo anterior, en el marco de una participación en un foro económico en Washington, el Presidente de la Reserva Federal, Jerome Powell, entregó unas declaraciones en un tono algo más restrictivo, lo cual fue percibido por el mercado como una confirmación de que el nuevo escenario que ahora se está manejando respecto de que las tasas de interés se mantendrían elevadas por un tiempo más prolongado, sería el de mayor probabilidad de ocurrencia. En sus declaraciones, Powell señaló que con respecto a potenciales recortes “los datos recientes claramente no nos han dado una mayor confianza y, en cambio, indican que es probable que se necesite más tiempo de lo esperado para lograr esa confianza".

A nivel de perspectivas futuras, el escenario base del mercado incorpora un recorte de 25 puntos básicos en el mes de septiembre, lo cual cuenta con una probabilidad cercana a un 45%, un potencial recorte más agresivo de 50 puntos básicos algo menos de un 20%, en tanto que la mantención cerca de un 35%. Esta misma disparidad de escenarios es un reflejo de lo cambiantes y sensibles que se encuentran las proyecciones, y el mercado suele sentirse incómodo con la incertidumbre, respondiendo entonces con volatilidad en las valorizaciones, como hemos apreciado en las últimas sesiones.

Finalmente, la posibilidad de un segundo recorte, en este caso para el mes de diciembre, cuenta aún con una probabilidad menor y bastante similar a la de una mantención, pudiendo entonces desplazarse este nuevo cambio ya para inicios de 2025, en la reunión correspondiente al mes de enero. El cambio de escenario, postergando los recortes de tasas de interés en Estado Unidos, ha tenido efectos importantes a nivel de la renta fija. Tomando como referencia la tasa del bono del Tesoro estadounidense a un plazo a 10 años, ésta se encontraba a fines de la semana pasada en una zona cercana al 4,60%, protagonizando una escalada bastante importante si es que se piensa que a principios de año se encontraba algo por debajo del 4,00%.

Principales hitos que afectaron el comportamiento del mercado

Donde sí se aprecia una mayor posibilidad de recortes en el corto plazo es en la Zona Euro, donde la mayor debilidad económica, junto a una inflación que ha mostrado avances bastante relevantes en su convergencia hacia la meta del 2% permitirían que el Banco Central Europeo tome esta decisión en su reunión correspondiente al mes de junio de este año. Prueba de este mayor control inflacionario la tuvimos la semana pasada con la publicación de las cifras del Índice de Precios al Consumidor para el mes de marzo, el cual estuvo en línea con las expectativas acumulando en los últimos 12 meses un incremento del 2,4%, por debajo de la lectura del mes de febrero de un avance del 2,6%.

Otro de los focos del mercado ha estado puesto en los reportes de resultados corporativos en Estados Unidos, elemento que es clave a la hora de respaldar, o no, las valorizaciones de la renta variable estadounidense. Respecto de esto, y haciendo una valoración temprana con una porción aun bastante reducida de las compañías habiendo reportado (188 de un universo analizado de 3.087), se tiene que las cifras son positivas.

A nivel de crecimiento de ventas se observa un incremento del 4,0%, el que se eleva hasta un 8,6% si se habla de utilidad. Al comparar las cifras con las expectativas que los analistas tenían previamente se tiene que en cuanto a las ventas hay una sorpresa positiva de un 0,9%, la que llega hasta un 9,5% al analizar las utilidades. Los reportes podrían volverse un factor clave en las próximas semanas, de modo que deben ser seguidos con especial atención.

Esta semana vendrá con cifras importantes en Estados Unidos, como son el crecimiento del Producto Interno Bruto correspondientes al primer trimestre del presente año 2024, cifras de actividad en general y una nueva lectura del índice de precios del gasto en consumo personal (PCE), la medida favorita de la Reserva Federal para observar el comportamiento de la inflación, de modo que podríamos tener nuevamente una semana con variaciones en el escenario base en materia de expectativas de la tasa de política monetaria y, en consecuencia, cierta volatilidad.

Por último, los riesgos provenientes de conflictos geopolíticos, si bien aún se mantienen más contenidos (y el mercado sigue más preocupado de la inflación y el futuro de las tasas de política monetaria) son una fuente de volatilidad que seguimos de cerca. A fines de la semana pasada surgieron noticias respecto de un ataque de Israel contra Irán, aunque versiones posteriores apuntaban a que se trataría de una incursión bastante limitada, de modo que con el pasar de las horas volvía a imperar mayor tranquilidad en las cotizaciones. No obstante lo anterior, se trata de una noticia en desarrollo.

Calendario Económico (Semana del 15 al 21 de Abril del 2024)