¿Qué ha pasado esta semana?

Bastante volatilidad experimentaron los mercados financieros durante la semana pasada, teniendo a Estados Unidos en el centro de atención, con cifras de crecimiento económico, referentes a inflación, y resultados corporativos acaparando las miradas de los inversionistas. Las cifras dadas a conocer paulatinamente han ido reafirmando un escenario en el cual la inflación, aún por encima de la meta, se vuelve más persistente, coincidiendo con nuestro escenario base respecto de que esta “última milla” en el camino de convergencia hacia el 2% sería más difícil de transitar.

Lo anterior, es uno de los principales causantes de la volatilidad que hemos estado viviendo a nivel de expectativas de tasas de interés, con un escenario que se ha ido moviendo rápidamente en un sentido y en otro. Prueba de lo anterior es que hace unos meses el mercado descontaba 6 e incluso 7 recortes de tasas de interés en Estados Unidos para este año 2024, mientras que ahora solo se proyecta 1. Esto ha provocado importantes variaciones en instrumentos comúnmente más estables como son los bonos del Tesoro de Estados Unidos. Es así como la tasa del instrumento a un plazo de 10 años en octubre del año pasado tocaba niveles de 5%, para luego cerrar el año por debajo del 4% y hoy ya la tenemos de vuelta en la parte alta del rango moviéndose en el terreno del 4,7%.

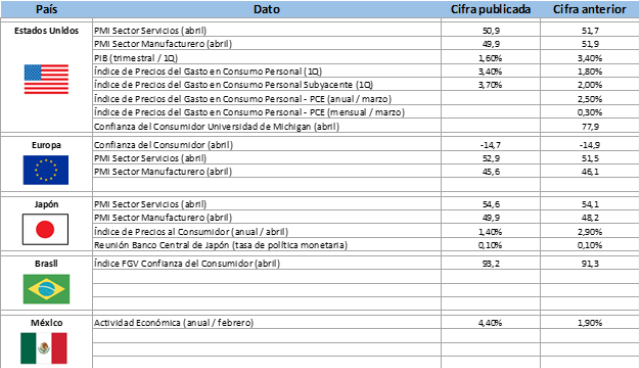

¿Qué novedades hemos tenido esta semana? Por el lado de las cifras de actividad, fue publicada la primera estimación para el crecimiento del Producto Interno Bruto del primer trimestre en Estados Unidos, reporte que presentó una lectura mixta. Es así como el PIB presentó un incremento muy por debajo de lo esperado, con un crecimiento de solo un 1,6% en relación con las expectativas que apuntaban a un aumento del 2,5%, desaceleración que podría haber sido bien recibida por los mercados ante la expectativa de que esto incrementara la probabilidad de un recorte de tasas de interés más próximo en Estados Unidos.

No obstante lo anterior, el mismo reporte mostró que el índice de precios al gasto en consumo personal aumentó un 3,4%, superando largamente el avance de 1,8% del trimestre anterior, mientras que el índice pero en términos subyacentes, es decir, excluyendo componentes más volátiles, anotó un alza del 3,7%, superando tanto las expectativas de un avance del 3,4% como la lectura del trimestre anterior de un 2,0%. Como resultado de lo anterior, la existencia de mayores presiones inflacionarias provocó una reacción negativa en los mercados, toda vez que esto podría retrasar aún más el inicio del ciclo de recortes de tasas de interés.

Principales hitos que afectaron el comportamiento del mercado

En relación con la evolución de precios, y siempre en Estados Unidos, al finalizar la semana fueron dadas a conocer las cifras del índice de precios del gasto en consumo personal – PCE, la medida favorita de la FED para analizar la evolución de la inflación, en esta ocasión, para el recién pasado mes de marzo. De acuerdo con lo reportado, el índice PCE del mes de marzo ha subido en un 0,3%, cifra que estuvo en línea con las expectativas del mercado.

La cifra eleva la medida anual hasta un 2,7%, ligeramente por encima de las expectativas de un alza del 2,6% y del 2,5% del mes de febrero. Respecto de la medida subyacente, en términos mensuales ésta sube un 0,3%, en línea con las expectativas. Destacó así también, el crecimiento del gasto personal en el mes de marzo de un 0,8% mensual, por encima del 0,6% estimado y al igual que lo ocurrido en febrero, mostrando una demanda interna aún saludable.

Otro aspecto que tuvo gran relevancia esta semana fueron los resultados corporativos, destacando el caso de Tesla que experimentó una importante recuperación luego de anunciar planes para comenzar a producir automóviles eléctricos más económicos en el futuro próximo.

Por su parte, Meta, la matriz de Facebook, Instagram y Whatsapp, si bien presentó un sólido crecimiento en sus beneficios, el anuncio de unas expectativas futuras por debajo de lo esperado terminó por gatillar importantes caídas en el precio de sus acciones. Diferente fue el caso de Alphabet, la matriz de Google, que superó ampliamente las expectativas de los analistas, lo que provocaba una respuesta muy positiva en sus cotizaciones. En términos más agregados, y siguiendo con la base que comentáramos la semana pasada, de un universo de 3.087 compañías analizadas, y que se espera reporten en esta temporada de resultados, ya han reportado 745 de ellas, con un crecimiento en ventas del 3,46% y del 2,49% a nivel de utilidades. Respecto de cómo se han comportado las cifras reales en relación con las expectativas de los analistas, por el lado de las ventas hay una sorpresa positiva de un 1,21%, la que se eleva hasta un 9,06% al analizar las utilidades.

La próxima semana vendrá con cifras importantes en Estados Unidos, como son el set de cifras referentes al mercado laboral correspondientes al mes de abril, cifras que serán dadas a conocer el día viernes a primera hora. En Europa, tendremos cifras de actividad y el índice de precios al consumidor de la Zona Euro. En Chile, mientras tanto, serán dadas a conocer las cifras sectoriales y el Índice Mensual de Actividad Económica correspondiente al mes de marzo.

Adicionalmente a lo anterior, el día miércoles la Reserva Federal de Estados Unidos celebrará una nueva reunión de política monetaria, para la cual el mercado tiene casi en un 100% descontado que la tasa de política monetaria se mantendrá inalterada en el 5,25% - 5,50%, rango en el que se encuentra desde hace ya un tiempo. Dado lo anterior, la atención estará puesta en la conferencia de prensa que el presidente de la Fed, Jerome Powell, vaya a dar posterior al anuncio y en donde entregará una declaración y contestará preguntas de la prensa especializada. El mercado estará muy atento a estas palabras en búsqueda de alguna señal que permita trazar de mejor manera el escenario base para las tasas de interés en los próximos meses, donde hoy existe gran incertidumbre.

Calendario Económico (Semana del 22 al 28 de Abril del 2024)