¿Qué ha pasado esta semana?

Una semana algo menos noticiosa de lo habitual y con un volumen en parte más reducido a nivel de transacciones ante las celebraciones del día de la independencia en Estados Unidos (las que mantuvieron a los mercados estadounidenses cerrados el día jueves y funcionando solo medio día el miércoles) fue la que cerrara recientemente. Esta mayor tranquilidad por parte de la mayor economía del mundo se vería interrumpida básicamente por dos eventos. En primer lugar, el debate presidencial que viviéramos días atrás que tuvo como protagonistas al actual Presidente de los Estados Unidos Joe Biden y al ex Presidente Donald Trump (ambos candidatos de cara a las elecciones de noviembre del presente año), sigue generando reacciones y coletazos. La considerada como débil performance del Presidente Biden, candidato a la reelección por el partido demócrata, estaría generando preocupación entre sus adherentes y en el partido gobernante, dando paso a una serie de especulaciones respecto de la conveniencia o no acerca de su continuidad como candidato. Si bien hasta ahora Biden se ha mantenido firme en su candidatura, los próximos días podrían ser bastante relevantes en materia de definiciones, no pudiendo descartarse que termine por dar un paso al costado y sea reemplazado, incertidumbre que podría incrementar la volatilidad de los mercados.

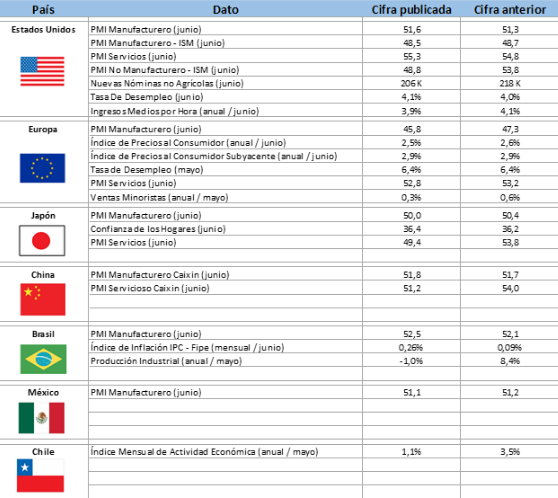

El otro aspecto que ha logrado mover a los mercados, y que generaba expectación en los días previos, lo constituyó el set de cifras referentes al mercado laboral estadounidense que fueran publicadas al finalizar la semana, y que parecieran indicar algún enfriamiento del empleo. De acuerdo con lo informado, la creación de puestos de trabajo medida por las nóminas no agrícolas mostró una lectura de 206 mil nuevos puestos, cifra que estuvo ligeramente por encima de las expectativas de un incremento de unos 190 mil.

Por su parte, los ingresos medios por hora crecieron un 0,3% en el mes, cifra en línea con lo esperado, la que lleva al acumulado en 12 meses a un 3,9%, reduciéndose entonces respecto del 4,1% hasta mayo. Respecto de la tasa de desempleo esta vuelve a subir una décima llegando hasta un nivel del 4,1%, sorprendiendo de esta forma al mercado que apostaba porque ésta se mantuviera inalterada en el 4,0%. Finalmente, y en uno de los aspectos que más llamó la atención, fueron revisadas a la baja las cifras de creación de empleo no agrícola originalmente reportadas para los meses de abril y mayo. En el caso de abril, la creación de empleo fue recortada en 57.000 puesto, mientras que la mayo lo fue en 54.000 puestos, disminuciones que podrían alentar la percepción de un enfriamiento del mercado laboral.

Si bien las cifras tuvieron una recepción acotada a nivel de índices bursátiles – lo que pudiera deberse en parte también a ser publicadas en un día entre feriado y fin de semana, restando liquidez a las transacciones – al menos a nivel de expectativas esto iría en la línea de favorecer al escenario base que maneja el mercado respecto de un potencial recorte de tasas en la próxima reunión del mes de septiembre por parte de la Reserva Federal. Adicionalmente a lo anterior, también asoma como una confirmación del soft landing que ha venido proyectando el mercado, toda vez que aún cuando se aprecian indicios de una desaceleración, las cifras siguen siendo bastante sólidas. Respecto del efecto que pudiese esto tener a nivel de la política monetaria estadounidense, observando las probabilidades que asigna el mercado se tiene que la opción de un recorte en el mes de septiembre supera ya el 70%, consolidándose como el escenario base, al menos hasta ahora, y con un incremento relevante respecto del cerca de 60% que se observara una semana atrás. Relacionado a esto, antes de la reunión de septiembre, cuyos resultados se conocerán el día 18 de ese mes, solo queda la reunión a ser celebrada el día 31 de julio. En caso de que la Reserva Federal realmente esté considerando un recorte en el mes de septiembre, podría ser esperable algún cambio de tono al respecto tanto en el discurso como en el comunicado y en la conferencia de prensa que entregue Jerome Powell, su Presidente, teniendo en consideración de todos modos que las cifras que sean dadas a conocer en los próximos 2 meses serán extremadamente relevantes a la hora de afianzar o no las expectativas.

En otras cifras publicadas, y entrando en la economía local, a principios de semana el Banco Central de Chile publicó las cifras referentes al Índice Mensual de Actividad Económica – IMACEC – correspondiente al pasado mes de mayo, la cual estuvo muy por debajo de las expectativas del mercado. La lectura mostró una expansión de un 1,1% en el quinto mes del año, cifra que es casi la mitad del piso del rango proyectado por los analistas del mercado. Dentro de las consideraciones que podría traer esta débil cifra, tenemos que la trayectoria estimada para la política monetaria probablemente no se modifique todavía, dado que las principales preocupaciones se encuentran por el lado de la inflación. No obstante, lo anterior, si esta debilidad se mantiene, esto podría ir generando algún tipo de sesgo a la baja en la tasa de política monetaria, ya que el Banco Central podría verse en la necesidad de volver a los tipos de interés menos restrictivos para favorecer un crecimiento y una recuperación más sólida.

Para esta semana, tendremos novedades por el lado de la evolución de los precios tanto a nivel local como internacional. Es así como el día lunes está agendada la publicación del Índice de Precios al Consumidor en nuestro país, para la cual el mercado está esperando de media un avance nulo, es decir un 0%, con algunos analistas estimando incluso que podría ser ligeramente negativo. Por su parte, para el día jueves se espera la publicación del IPC en Estados Unidos correspondiente al mes de junio, cifra clave a la hora de que la Reserva Federal pueda tomar alguna decisión o generar un escenario base más certero respecto del futuro de la tasa de política monetaria en la principal economía del mundo. A nivel local, también será relevante observar cómo se irá desenvolviendo la trama respecto de la actualización de las tarifas eléctricas en nuestro país y la ampliación o no del alcance que podrían tener los subsidios que logren compensar el incremento en los valores de la energía, lo cual reviste de gran importancia para las proyecciones de cómo esto impactará finalmente a la inflación.

Calendario Económico (Semana del 01 al 07 de Julio del 2024)