¿Qué ha pasado esta semana?

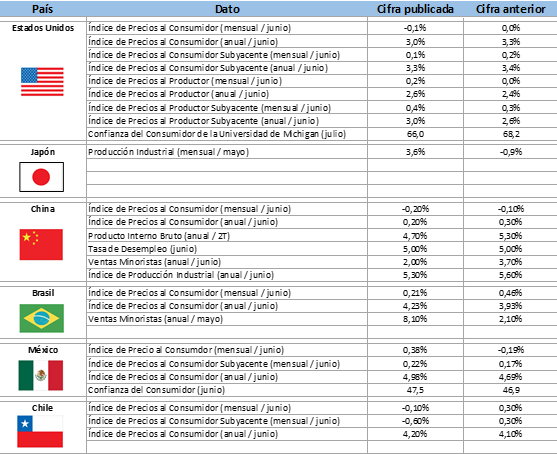

Una semana bastante movida a nivel económico y de mercados acaba de pasar, con cifras de inflación tanto en Chile como Estados Unidos y las expectativas del futuro de la política monetaria estadounidense en el centro de atención. En primer lugar, al arrancar la semana nos encontramos en nuestro país con la publicación del Índice de Precios al Consumidor (IPC) correspondiente al mes de junio, el cual se ubicó en un -0,1%, cifra que representaba el piso de las expectativas. Con este dato, el IPC acumula un 2,4% en lo que va del año y un 4,2% a doce meses en la serie empalmada, por debajo del 4,3% de la media de proyecciones. La cifra representa un pequeño alivio a una inflación que ha estado siendo corregida al alza en las últimas semanas producto, entre otras cosas, de la incertidumbre que ha generado el reajuste de las tarifas eléctricas. Las expectativas correspondientes al mes de julio ya consideran un efecto más importante producto del alza en las cuentas de electricidad. Relacionado a lo anterior, el Instituto Nacional de Estadísticas realizó una aclaración al respecto, señalando que los subsidios no tendrán incidencia en el cálculo de la inflación. Esto ocasionó que las expectativas para los próximos meses experimentaran una nueva alza.

En Estados Unidos, tuvimos a su vez, dos eventos de relevancia. En primer lugar, el Presidente de la Reserva Federal, Jerome Powell, acudió al Congreso estadounidense para prestar testimonio respecto de la marcha de la marcha de la economía, ocasión que dejó algunas frases bastante interesantes y que llevaron al mercado a incrementar su visión respecto de que nos encontraríamos en un punto de inflexión y que pudiésemos estar ad portas de un recorte de tasas de interés, que sería coincidente con las expectativas del mercado que marcan a septiembre como el punto de partida para el inicio de la flexibilización monetaria. Dentro de sus declaraciones destacan sus alusiones a que las cifras más recientes del mercado laboral entregan una señal clara de que éste se ha enfriado considerablemente comparado con lo que ocurría hace un par de años atrás. Adicionalmente a lo anterior, llamó la atención también la mención a que los riesgos de conseguir los dos mandatos de la Fed (es decir, el relacionado al pleno empleo y el de la meta inflacionaria) se encuentran mucho más balanceados.

De este modo, al estar asignando similar importancia a ambos mandatos también quedaría claro que el crecimiento económico, y en específico el empleo, ya merecen de una atención especial que pudiese evitar una desaceleración más allá de lo deseado. Adicionalmente señaló que le economía ya no se ve recalentada, y volvió a hacer patente el hecho de que, así como existe un riesgo de recortar las tasas demasiado pronto, también existe un riesgo de hacerlo muy tarde. El tenor de los dichos del Presidente de la Fed, fue percibido como un pequeño cambio de tono consistente con un escenario base de un primer recorte de tasas de interés en el mes de septiembre, tal como se encuentra en el escenario base del mercado.

A esto dichos percibidos como más optimistas, se sumó la publicación el día jueves del Índice de Precios al Consumidor, el cual sorprendió a los mercados al ubicarse bastante por debajo de las expectativas de los analistas. Es así como la inflación correspondiente al recién pasado mes de junio mostró una lectura negativa de un -0,1%, mientras que la media de las proyecciones apostaba por un incremento del 0,1%. A doce meses el IPC retrocede hasta un 3,0% desde el 3,3% anterior, también sorprendiendo positivamente ya que las expectativas apuntaban a un descenso más reducido hasta un 3,1%. El IPC subyacente también estuvo por debajo de las proyecciones, al ubicarse en un 0,1%, por debajo del 0,2% esperado, misma cifra que se diera en el mes de mayo. Si bien los dichos de Powell ya habían entusiasmado a los mercados, las cifras de inflación entregaron un respaldo aún mayor al escenario de un recorte potencial de tasas de interés en el mes de septiembre. Prueba de lo anterior, es que la semana pasada la probabilidad que se asignaba a un recorte de 25 puntos básicos en septiembre superaba cómodamente ya el 85%, bastante por encima del caso 70% de la semana anterior.

Adicionalmente, un segundo recorte se adelantaba para noviembre, entrando a la discusión la posibilidad incluso de un tercer recorte en el mes de diciembre. Lo anterior, si bien sigue dentro de un escenario aun bastante incierto pareciera haber ganado cierto terreno, transformándose en claves las noticias que vayan a darse a conocer las próximas semanas. Es así como la próxima reunión de la Reserva Federal está agendada para el 31 de julio, y posterior a esta, se ubica aquella cuya decisión será comunicada el día 18 de septiembre y que es donde el escenario base apuesta a que se produciría un primer recorte de tasas. De este modo, a fines de julio podría esperarse algún cambio de tono tanto en el comunicado como en la posterior conferencia de prensa, y las cifras económicas que vayan a revelarse hasta mediados de septiembre serán extremadamente importantes para configurar un escenario final.

En otro ámbito de la actualidad estadounidense, el día sábado, a solo días que se diera inicio a la convención del partido republicano que ungirá a Donald Trump como su representante para las elecciones presidenciales de fin de año, el propio candidato fue víctima de un atentado en su contra en el marco de un mitin político, del que resultó herido, pero no de gravedad. La respuesta de los mercados asiáticos en la apertura del domingo por la noche, así como de los futuros estadounidenses mostraban mayormente tranquilidad en las transacciones. Los próximos días serán bastante relevantes para ver los alcances de esta situación y las repercusiones que pudiese acarrear en la carrera presidencial.

Finalmente, en nuestra noche del domingo, fueron publicadas algunas cifras de relevancia en China referentes a actividad económica. Es así como fue dada a conocer una nueva lectura del crecimiento del Producto Interno Bruto, esta vez correspondiente al segundo trimestre del presento año, mostrando una cifra por debajo de las expectativas de los analistas. La cifra dada a conocer ascendió a un 4,7%, mientras que las proyecciones apuntaban a una cifra por encima del 5,0%.

Para esta semana, se esperan cifras de inflación en Japón y la actividad económica mensual en Brasil entre otras cifras de interés. Además, seguiremos pendientes de la evolución de una nueva temporada de reportes corporativos de resultados trimestrales en Estados Unidos, algo que resulta clave a la hora de dar sustento al positivo comportamiento de los mercados bursátiles estadounidenses.

Calendario Económico (Semana del 08 al 14 de Julio del 2024)