¿Qué ha pasado esta semana?

Una semana bastante noticiosa con bolsas mayormente en terreno negativo es la que hemos vivido al cerrar el mes de mayo, con cifras de crecimiento económico y referentes a inflación en los Estados Unidos que hacen que el mercado constantemente siga calibrando sus expectativas respecto no solo de la marcha de la economía estadounidense si no del futuro que podría adoptar su política monetaria llevada a cabo por la Reserva Federal y que los próximos días 11 y 12 de junio celebrará una nueva reunión. Dicha instancia creemos que será bastante relevante a nivel de mercados, toda vez que ésta vendrá de la mano con un nuevo set de cifras macroeconómicas proyectadas por los propios miembros de la Fed, popularmente conocido como “dot plot”.

La importancia de esto vendría de la mano de cómo enfrentará el Banco Central norteamericano no solo sus propias estimaciones, sino que también respecto del tono y del contenido del mensaje que se dará al mercado, en este nuevo escenario de tasas altas por un período de tiempo más prolongado, algo que el mercado empezó a descontar hace ya unas semanas, aun cuando las estimaciones todavía vigentes del último “dot plot” correspondiente al mes de marzo, siguen señalizando 3 recortes potenciales de tasas de interés de 25 puntos básicos cada uno. Prueba de lo anterior son las probabilidades implícitas existentes en el precio de los activos financieros respecto del futuro de la tasa de política monetaria, según las cuales, el escenario base que se manejaba hace solo unos días atrás de un potencial primer recorte en el mes de septiembre ha ido variando, y en este minuto las expectativas de un recorte o de una mantención se encuentran bastante cercanas.

Sin lugar a dudas, los eventos económicos que nos esperan los próximos días serán extremadamente relevantes a la hora de que el mercado pueda precisar sus estimaciones, considerando además que el mismo 12 de junio en que la Reserva Federal anuncie su decisión de tasas de interés, tan solo unas horas antes, será revelada una nueva cifra para el Índice de Precios al Consumidor de Estados Unidos.

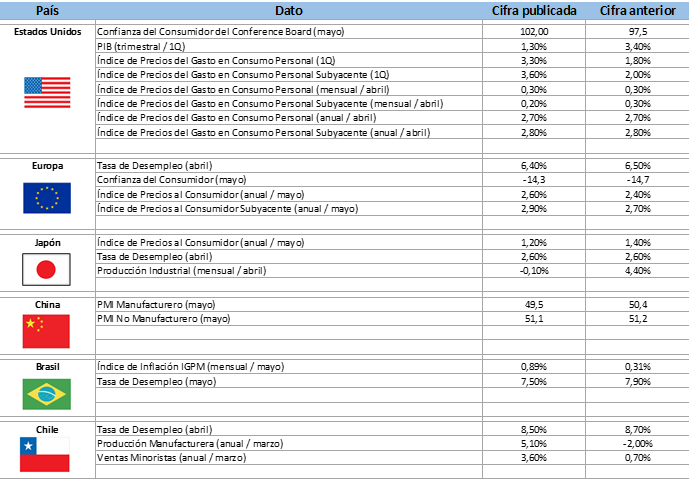

En cuanto a cifras de actividad, fue publicada una nueva estimación para el crecimiento del Producto Interno Bruto del primer trimestre en Estados Unidos, cifra que estuvo por debajo de la primera estimación entregada hace un mes. Según lo informado, la economía estadounidense habría presentado un incremento del 1,3% en los primeros tres meses del año, por debajo del 1,6% de la primera estimación, y bastante menor que el 3,4% de crecimiento anterior. La desaceleración también habría traído consigo un menor avance respecto de lo esperado en los precios, toda vez que el índice de precios al gasto en consumo personal aumentó un 3,3%, superando largamente el avance de 1,8% del trimestre anterior, pero ligeramente por debajo del 3,4% esperado por los analistas. Por su parte, el Índice, pero en términos subyacente, es decir, excluyendo componentes más volátiles, anotó un alza del 3,6%, por debajo de las expectativas de un avance del 3,7% que correspondían a la primera estimación y por encima de la lectura del trimestre anterior de un 2,0%.

Siempre en Estados Unidos, el día viernes fueron dadas a conocer las cifras del Índice de Precios del Gasto en Consumo Personal – PCE, la medida favorita de la FED para analizar la evolución de la inflación. De acuerdo a lo reportado, el índice PCE del mes de abril estuvo muy en línea con las expectativas, subiendo un 0,3% tal como en el mes de marzo y acumulando en 12 meses un 2,7%, tal como el mes anterior y en línea con las expectativas. Respecto de la medida subyacente, en términos mensuales ésta sube un 0,2%, por debajo del incremento del 0,3% del mes anterior y colocando la medida a 12 meses en 2,8%, tal como en marzo y en línea con lo esperado. En algo que podría sorprender positivamente por las menores presiones de precios que pudiese significar, el gasto personal en el mes de abril se incrementó un 0,2%, por debajo del 0,3% esperado y evidenciando una desaceleración respecto del incremento del 0,7% del mes de abril.

También relacionado con la inflación, pero ahora en la Zona Euro, al cerrar la semana fue dada a conocer una lectura provisional para el Índice de Precios al Consumidor correspondiente al mes de mayo, la cual estuvo por encima de las expectativas, luego de que en el acumulado a 12 meses presentara una lectura de 2,6%, por encima tanto del 2,5% esperado como del 2,4% del mes anterior. Y en lo que causó más ruido en los mercados, la medida subyacente, que excluye los elementos más volátiles como energía, alimentos, alcohol y tabaco, ésta se encumbró hasta un 2,9%, superando el 2,7% esperado y que era la misma cifra revelada el mes anterior.

Estas cifras podrían ser especialmente relevantes de cara a la reunión de política monetaria que el día jueves celebrará el Banco Central Europeo, y para la que las expectativas apuntan a la posibilidad de un primer recorte de 25 puntos básicos. Habrá que ver si es que esto finalmente ocurre y el tono que se pueda dar en el comunicado y posterior conferencia de prensa de cara al futuro de las tasas de interés y de esta inflación que asoma como algo más pegajosa que lo esperado.

Por el lado de los reportes corporativos de resultados trimestrales en Estados Unidos, tenemos que el proceso está ya bastante avanzado y que, de una base de 3.096 compañías a reportar esta temporada, ya lo han realizado 2.946 de ellas, con un crecimiento en ventas del 3,47% y un avance del 7,84% a nivel de utilidades. Por su parte, respecto de las proyecciones previas del mercado, por el lado de las ventas hay una sorpresa positiva de un 1,14%, subiendo hasta un 7,86% al analizar las utilidades.

Para esta semana, además de la reunión del Banco Central Europeo, se espera un nuevo reporte del set de cifras referentes al mercado laboral en Estados Unidos, así como cifras de actividad en el mismo país. En el plano local, además del Índice Mensual de Actividad Económica de Chile para el mes de abril revelado a primera hora del día lunes, al finalizar la semana, tendremos las cifras del Índice de Precios al Consumidor para el mes de mayo.

Calendario Económico (Semana del 27 de Mayo al 2 de Junio del 2024)