¿Qué ha pasado esta semana?

La inflación y la política monetaria, como tantas otras veces a lo largo de los últimos meses, se tomaron la atención de los mercados esta semana que termina, con la economía estadounidense bajo la mirada de los inversionistas. Si bien la decisión de mantener las tasas de interés por parte de la Reserva Federal se encontraba asimilada casi en su totalidad por el mercado, donde si tuvimos novedades fue en la actualización de las proyecciones que elaboran los propios miembros de la Fed respecto de un set de cifras macroeconómicas proyectadas, popularmente conocido como “dot plot”.

Como antecedentes de relevancia previos a la reunión de política monetaria, se tenía entre otras cosas:

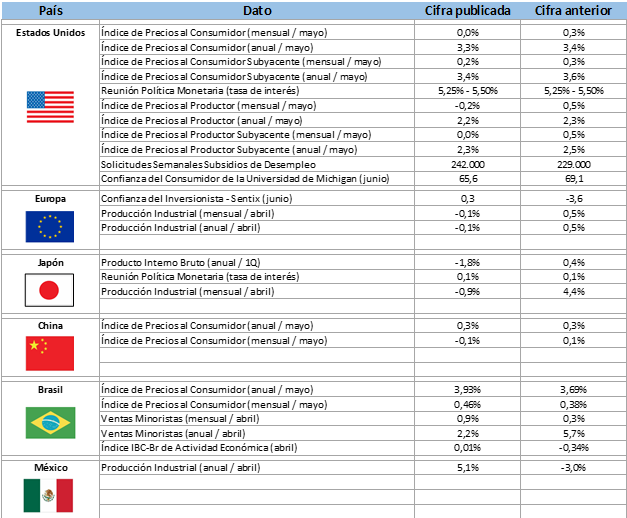

(1) Solo horas antes de dicha instancia, fue publicado el Índice de Precios al Consumidor correspondiente al mes de mayo en Estados Unidos, el cual estuvo por debajo de lo esperado, volviendo a mostrar un avance en la convergencia de la inflación hacia la meta del 2,0%. La sorpresa positiva se dio tanto en el índice general como en el subyacente, llevando a que, en el acumulado a 12 meses, ésta se reduzca de 3,4% a 3,3% y de 3,5% a 3,4% respectivamente.

(2) Adicionalmente, el “dot plot” de marzo, seguía señalizando la posibilidad de 3 recortes de tasas de interés en 2024, algo que una inflación más persistente en los primeros meses del año había hecho que el mercado terminara por rebajar sus expectativas desde hace ya unas semanas. Este clima había ya incluso permeado a la propia Reserva Federal. Al respecto, recordemos que un mensaje de tasas de interés altas por un período de tiempo algo más largo fue puesto sobre la mesa por el propio Jerome Powell en el marco de la reunión del mes de mayo, por lo que se esperaba un cambio en las estimaciones del “dot plot” que apuntaran también hacia esto.

Teniendo lo anterior en consideración, los mensajes y proyecciones que pudieran darse a conocer en la reunión de junio se esperaban con bastante expectación. Es así como el comunicado de la reunión de la semana pasada por parte de la Reserva Federal sigue mostrando que el comité considera poco apropiado realizar un recorte de tasas hasta tener una mayor confianza respecto de que la inflación converge de manera sostenible hacia el 2% de meta, aunque vuelve a reconocer que se han producido ciertos avances en los últimos meses, a diferencia de lo señalado en mayo en que se decía que había falta de progresos. Por su parte, respecto del “dot plot”, la mediana de los miembros ven que la tasa de política monetaria estadounidense terminaría 2024 en 5,1%, por encima del 4,6% previsto el mes de marzo.

Esta misma medida para fines de 2025 se eleva desde 3,9% hasta 4,1%, mientras que para 2026 se mantiene inalterada en 3,1%. Lo anterior implica que se estaría señalizando ahora 1 recorte de tasas para este año, aunque la dispersión entre los encuestados muestra que 4 de ellos no esperan recortes, 7 opinan que habría 1 recorte y 8 señalan 2 recortes. Lo anterior evidencia lo aun incierto del ambiente y se pliega bastante más hacia el escenario que tiene el mercado de 1 o 2 recortes para lo que queda de 2024.

Otra variación relevante es que la tasa de largo plazo se eleva desde 2,6% a 2,8%, en línea con un escenario en que la tasa neutral quizás podría estar algo por encima del 2,5% que se consideraba tiempo atrás y respecto de una posibilidad que ha ido ganando adeptos sobre que las tasas de interés no volverían a los niveles en que se encontraban en la época previa a la pandemia.

En otro ámbito, pero siempre en Estados Unidos, fueron publicadas dos cifras que se llevan menos titulares pero que de todos modos revisten de cierta importancia por lo que podrían estar indicando para el futuro. En primer lugar, el Índice de Precios al Productor correspondiente al mes de mayo arrojó una inesperada caída de un -0,2%, muy por debajo del +0,1% esperado y haciendo retroceder al acumulado a 12 meses desde 2,5% hasta 2,2%. Lo anterior podría ser un indicio de menores presiones inflacionarias que deban ser traspasadas a precios de los consumidores.

. Por otra parte, como tradicionalmente ocurre los jueves de cada semana, fueron dadas a conocer las peticiones iniciales de subsidios de desempleo semanales, las cuales estuvieron por encima de lo esperado al arrojar una lectura de 242.000, por sobre los 225.000 esperados, lo que representa la cifra más alta desde agosto del año pasado, y que podría indicar algún debilitamiento del mercado laboral.

Como respuesta a los eventos ocurridos en estos días, se produjo un incremento en la probabilidad que el mercado asigna a un recorte de tasas en el mes de septiembre, que pasó desde cerca de un 47% al cierre de la semana antepasada, hasta cerca de un 60%, consolidándose así como el escenario base que maneja el mercado. Por su parte, un segundo recorte en el mes de diciembre sigue encontrándose dentro de las expectativas.

Dando prácticamente ya cierre al seguimiento que hemos venido realizando semana tras semana a los reportes corporativos de resultados trimestrales en Estados Unidos, se tiene que, de una base de 3.097 compañías analizadas, 3.039 ya han realizado sus anuncios. En términos de crecimiento en ventas, se observa un incremento del 3,5%, mientras que por el lado de las utilidades, éste asciende a un avance del 7,77%. Respecto de las proyecciones previas del mercado, en las ventas hay una sorpresa positiva de un 1,14%, llegando hasta un 7,77% al pasar hasta las utilidades.

Esta semana, la atención volverá a nuestro país, con una nueva reunión de política monetaria a ser celebrada por el Consejo del Banco Central de Chile el día martes, a la vez que el propio ente rector publicará el día miércoles a primera hora un nuevo Informe de política monetaria (IPoM), esta vez el correspondiente al mes de junio de este año y en donde podríamos encontrar alguna pista respecto del futuro de las tasas de interés y una actualización de sus estimaciones para las principales cifra macro de nuestro país.

Calendario Económico (Semana del 10 al 16 de Junio del 2024)