¿Qué ha pasado esta semana?

Una semana bastante noticiosa en el plano local es la que acaba de terminar, con algunos eventos que lograron impactar a nuestros mercados. En primer lugar, en el marco de su reunión de política monetaria correspondiente al mes de junio, el Consejo del Banco Central de Chile decretó un recorte de 25 puntos básicos en la TPM, algo que se encontraba descontado por parte importante del mercado. Si bien la decisión no contó con la unanimidad de los consejeros, toda vez que existió un voto que abogaba por una reducción más agresiva de 50 puntos básicos, el tono del comunicado deja una sensación algo menos expansiva para las próximas reuniones que lo que se manejaba hasta ahora. Es así como dentro del comunicado encontramos frases como “el Consejo estima que, de concretarse los supuestos del escenario central, la TPM habría acumulado durante el primer semestre el grueso de los recortes previstos para este año”. Lo anterior pareciera evidenciar una actitud más cauta para las próximas reuniones.

Adicionalmente, se hace referencia al significativo impacto que tendría el reajuste de las tarifas eléctricas en la inflación, dejando más pistas respecto del escenario que vislumbra el ente rector para el futuro. De este modo, aun cuando se menciona que la TPM se seguirá reduciendo, el mercado leyó entre líneas que la velocidad de la convergencia hacia el nivel neutral podría ser algo más lento.

La confirmación de este escenario menos expansivo la tendríamos unas horas después, con la publicación del Informe de Política Monetaria correspondiente al mes de junio por el propio Banco Central. Es así como el IPoM, presenta un escenario en el cual la proyección de inflación es corregida al alza para el presente año, pero sobre todo, y de manera más relevante para 2025, en este último caso señalando al alza prevista para las tarifas eléctricas como uno de sus principales responsables. De este modo, la inflación proyectada para 2024 sube de 3,8% a 4,2% y la correspondiente a 2025 desde 3,0% hasta 3,6%. Por el lado de la actividad económica, el rango para el crecimiento estimado para el PIB del presente año mejora, al ser elevado el piso de éste, pasando de 2,0% - 3,0% a 2,25% - 3,0%. Respecto del futuro de las tasas de interés, reafirma lo adelantado en la reunión de política monetaria, que puede ser visto como una indicación de que probablemente los recortes se ralentizarán en los próximos meses, no siendo extraño que tengamos pausas.

Principales proyecciones contenidas en IPoM de Junio respecto de lo publicado en Marzo

Respecto del corredor de la TPM, éste también mostraría un ajuste al alza respecto de su escenario central, lo que es consistente con tasas de interés en zona contractiva por un período de tiempo algo más prolongado. A nuestro juicio, creemos que no solo las cifras de actividad y de inflación serán extremadamente relevantes para ir analizando el ritmo de nuevos recortes, siendo muy importante también la forma en la que finalmente se produzca el reajuste de las tarifas eléctricas. También asoma como relevante el timing de los potenciales recortes de la Reserva Federal en Estados Unidos, así como lo que pueda acontecer con el tipo de cambio en nuestro país.

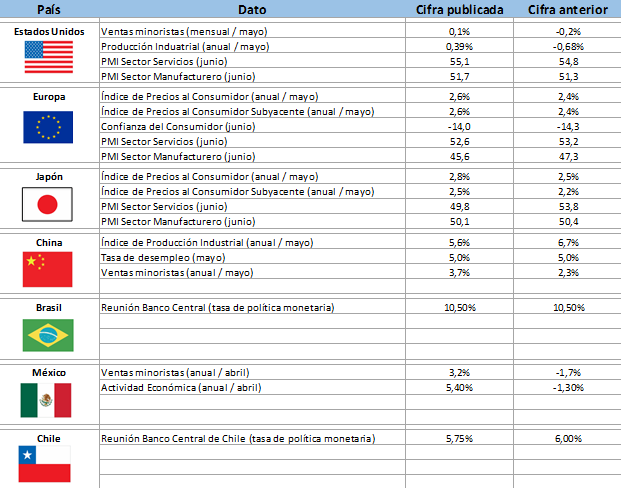

Saliendo de Chile, pero aun relacionado a tasas de interés, la semana pasada se celebró una nueva reunión del Copom, el comité que tiene a su cargo la política monetaria del Banco Central de Brasil. En dicha reunión se decretó una mantención de la tasa de política monetaria en el 10,5%, algo que se encontraba bastante descontado por el mercado, pero que cuenta con la particularidad de constituirse en una interrupción del ciclo de recortes de tasas de interés en Brasil luego de 7 bajas consecutivas que se habían iniciado en el mes de agosto del año pasado. En el comunicado que informa de la decisión, la cual fue tomada por la unanimidad de los miembros del comité, se señala que “el incierto escenario global y el escenario interno marcado por una actividad económica resiliente, un incremento en sus propias proyecciones de inflación y expectativas desancladas exigen mayor cautela”, agregando en otro punto que “la política monetaria debe seguir siendo contractiva durante un período de tiempo suficiente a un nivel que consolide no sólo el proceso de desinflación sino también el anclaje de las expectativas en torno a sus objetivos”.

En Estados Unidos, en una semana algo más tranquila de lo habitual en parte por la existencia de un día feriado, fueron publicados los indicadores PMI correspondientes al mes de mayo tanto para el sector servicios como para el manufacturero, en ambos casos con lecturas algo por encima de lo visto en abril. En el caso del PMI manufacturero, la cifra ascendió a 51,7 puntos, por encima de los 51,3 del mes de abril, mientras que para el sector servicios, la lectura correspondió a 55,1 puntos, superando los 54,8 puntos anteriores.

Esta semana, dentro de las cifras y noticias de interés que se encuentran en la agenda, destaca la publicación de una nueva revisión del crecimiento del Producto Interno Bruto en Estados Unidos correspondiente al primer trimestre. Adicionalmente, en lo que probablemente se lleve la mayor parte de la atención, el día viernes tendremos la lectura correspondiente al mes de mayo del índice de precios del gasto en consumo personal (PCE), la cifra favorita de la Reserva Federal para analizar la marcha de la inflación. Por su parte, en nuestro país, al finalizar la semana se publicará el índice de desempleo, a la vez que se darán a conocer los indicadores sectoriales correspondientes al mes de mayo.

Calendario Económico (Semana del 17 al 23 de Junio del 2024)