¿Qué ha pasado esta semana?

Algo más tranquila que las anteriores ha estado la presente semana, lo cual ha servido a los inversionistas para aquilatar el tenor de las cifras anteriores y ponderarlas hacia un escenario base que se ha visto especialmente volátil en el último tiempo. Dentro de esta tranquilidad relativa, siguen destacando en Estados Unidos los reportes corporativos de resultados trimestrales, mientras que en Latinoamérica hemos presenciado reuniones de política monetaria tanto en Brasil como en México y a nivel local, la atención se la ha llevado la cifra del Índice de Precios al Consumidor correspondiente al recién pasado mes de abril.

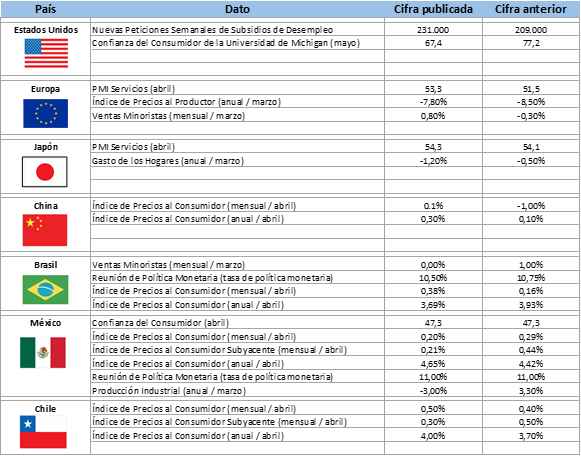

En Estados Unidos, las expectativas de un debilitamiento del mercado laboral han afianzado la posibilidad de un inicio de la flexibilización monetaria por parte de la Fed en el mes de septiembre, a la que le seguiría un nuevo recorte en el mes de diciembre, con lo cual, la tasa de política monetaria cerraría el año en un intervalo entre 4,75% - 5,00%. Respecto del mercado laboral, fueron dadas a conocer las solicitudes semanales de subsidios por desempleo, las que estuvieron algo por encima de las expectativas, alimentando este escenario de un mercado laboral menos dinámico.

Por otra parte, el día viernes se daba a conocer el Índice de Confianza del Consumidor de la Universidad de Michigan en su primera estimación para el mes de mayo, mostrando una caída bastante más abrupta de lo esperado, al pasar desde los 77,2 puntos del mes de abril hasta los 67,4 puntos, y por debajo de los 76,0 punto esperados. Relacionado con el escenario de tasas que ha ido ganado terreno esta semana, tenemos que la probabilidad implícita para un recorte de 25 puntos básicos en mes de septiembre se ubica cerca del 50,0%, mientras que el segundo recorte sería en diciembre, aunque la probabilidad de que esto ocurra aún no es predominante, estando cerca del 35%.

Respecto de inflación y política monetaria, esta semana tuvimos novedades tanto en Brasil como en México en ambos ámbitos. Respecto de lo primero, fueron publicadas las cifras del Índice de Precios al Consumidor, en donde en Brasil, en el mes de abril, éste presenta un alza del 3,69% en el acumulado a 12 meses, ligeramente por encima de las expectativas, pero por debajo del 3,93% del mes de marzo. Por el lado de México, el IPC a 12 meses se eleva hasta un 4,65%, por encima del 4,42% del mes anterior. En cuanto a decisiones de política monetaria, el Banco Central de Brasil decretó nuevamente un recorte de 25 puntos básicos en su tasa de referencia, llevándola de este modo hasta un 10,50%, en línea con las expectativas. Por su parte, en México la tasa de política monetaria se mantuvo en su actual nivel del 11,0%, sin variaciones respecto de la reunión anterior, y en línea con lo que habían proyectado los analistas con anterioridad.

Continuando con nuestro seguimiento semanal a la evolución de la temporada de reportes corporativos de resultados trimestrales en Estados Unidos, del universo de 3.087 compañías analizadas que hemos estado observando en los últimos outlooks económicos, y que reportarán esta temporada, ya han reportado 2.614 de ellas, con un crecimiento en ventas del 3,21% y una caída del 5,85% a nivel de utilidades. Por su parte, relacionado a la forma en que se han comportado las cifras reales comparado con las expectativas previas de los analistas, en cuanto a ventas hay una sorpresa positiva de un 1,13%, la que aumenta hasta un 7,89% al analizar las utilidades.

En el ámbito local, la principal cifra de la semana fue la publicación del Índice de Precios al Consumidor correspondiente al mes de abril, la cual nuevamente se situó por encima de las expectativas al presentar una lectura de un 0,5%, por encima del 0,4% proyectado. En el acumulado a 12 meses, el índice empalmado suma un avance del 4,0%, ubicándose de este modo en la parte alta del rango meta del Banco Central de nuestro país.

El avance de la inflación del cuarto mes del año tuvo dentro de sus principales responsables a las alzas registradas en las divisiones de alimentos, bebidas no alcohólicas y transportes. Esta sorpresa negativa, vuelve a colocar a la inflación como tema principal de cara al futuro de las tasas de interés y podría incrementar el atractivo por los instrumentos denominados en UF. Recordemos que dentro de nuestras preferencias de inversión se encuentra la renta fija local localizada en la parte corta – mediana de la curva y con una predilección táctica hacia los instrumentos denominados en UF, visión que sale fortalecida luego de la publicación de estas cifras.

Creemos que las tasas de interés debiesen seguir con su camino a la baja y que cierta persistencia inflacionaria que se ha visto solo podría retrasar en algo este camino. Esta misma persistencia hace que los instrumentos en UF puedan contar con un atractivo adicional ya que se encuentran indexados a la inflación y podría significar que haya flujos de inversión dirigiéndose hacia este tipo de activos buscando esta mayor seguridad y también haciéndolos algo más atractivos que los instrumentos en pesos que podrían estar descontando una inflación algo menor.

Por otra parte, las caídas de tasas también afectarán los retornos de los depósitos a plazo, algo que ya ha estado ocurriendo respecto de lo que estos instrumentos rentaban hace unos meses. Los inversionistas que aún están en depósitos a plazo saldrán en algún momento a buscar un retorno atractivo, que compense los menores rendimientos de los depósitos, y que adicionalmente agreguen un riesgo acotado a sus carteras, y en este caso tenemos la renta fija de corta duración, la que podría capturar flujos de inversión por esta vía, haciéndola aún más atractiva.

Para esta semana se espera la publicación del crecimiento del Producto Interno Bruto de la Zona Euro y de Japón, y en lo que probablemente se lleve todas las miradas, tendremos una nueva lectura para el Índice de Precios al Consumidor en Estados Unidos, cifra que podría tener gran repercusión en la configuración del escenario base para el actuar de la Reserva Federal en los próximos meses.

Calendario Económico (Semana del 6 al 12 de Mayo del 2024)