¿Qué ha pasado esta semana?

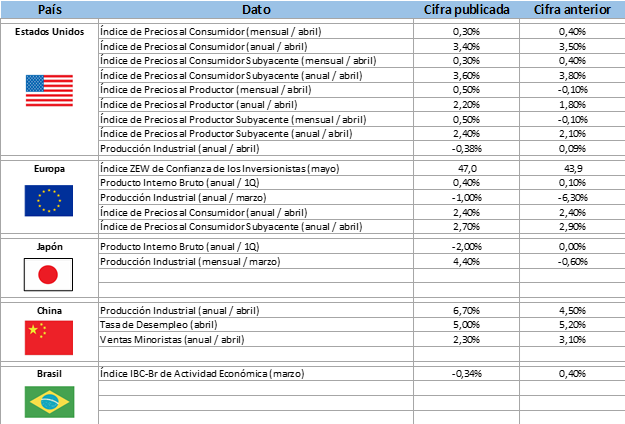

Otra semana en la que Estados Unidos se lleva las miradas, en esta ocasión con cifras referentes a la inflación, uno de los temas más relevantes que toma el mercado a la hora de configurar el escenario futuro de tasas de interés. En esta semana fueron divulgadas tanto las cifras del Índice de Precios al Productor, como las del Índice de Precios al Consumidor, en ambos casos correspondientes al mes de abril. En primer lugar, los precios al productor tuvieron una lectura mixta, ya que, si bien las cifras del cuarto mes del año estuvieron por encima de las expectativas, las correspondientes al mes de marzo fueron corregidas a la baja.

Es así como el IPP del mes de abril presentó una lectura del 0,5% mientras que las proyecciones hablaban de un avance más limitado del 0,3%, llevando al acumulado a 12 meses hasta un 2,2%. Las cifras de marzo, por su parte, originalmente publicadas con un avance del 0,2%, fueron revisadas a la baja, hasta un dato negativo del – 0,1%, con lo que, en el acumulado a 12 meses, estuvo en línea con las expectativas.

Aun cuando el mercado presentó cierta reacción y una dosis de preocupación luego de que los precios al productor fueran dados a conocer, el mayor interés estaba sin lugar a dudas en la publicación del Índice de Precios al Consumidor, en donde el mercado buscaba alguna señal respecto de si el estancamiento en los avances del control inflacionario que señalara el Presidente de la Reserva Federal Jerome Powell días atrás, seguía su curso, o si por el contrario, teníamos una reactivación de las presiones sobre los precios o bien una noticia favorable para los mercados. Y el resultado finalmente fue esto último.

El IPC del mes de abril presentó una lectura de un avance del 0,3%, situándose por debajo del 0,4% que esperaba el mercado. En términos de las cifras acumuladas para los últimos 12 meses del año, el IPC suma un incremento del 3,4%, por debajo del 3,5% del mes de marzo, evidenciando nuevamente un avance en la dirección correcta. En términos del índice subyacente, es decir, excluyendo componentes más volátiles como alimentos y energías, en los últimos 12 meses el avance es de un 3,6%, evidenciando también una mejora respecto del incremento del 3,8% publicado en el mes de marzo. Los datos fueron celebrados por los mercados, que respondieron con avances en los mercados bursátiles y de renta fija, y a su vez, ayudó a consolidar algo más, el escenario base de un inicio de recortes de tasas de interés en el mes de septiembre, dejando un segundo potencial recorte para el mes de diciembre o para enero de 2025.

Sin duda otro de los protagonistas de esta semana ha sido el tipo de cambio en nuestro país, con un dólar que ha mantenido su tendencia a la baja llegando a traspasar incluso con comodidad la barrera sicológica de los $900. Es así como luego de alcanzar un máximo de casi $990 a mediados del mes de abril, durante los últimos 30 días el tipo de cambio ha protagonizado una caída cercana al 10%, gracias a una serie de eventos que han hecho que las fuerzas que lo mueven se hayan estado alineando para liberar la presión que sobre él existía.

En primer lugar, se tiene un descenso en los niveles de riesgo país, los cuales habían estado justificando desde hace un tiempo la existencia de una prima en el valor del dólar, sin embargo, esto ha retrocedido bastante en medio de un ambiente económico más benigno y una situación política más estable. En cuanto al diferencial de tasas entre las economías de Chile y Estados Unidos, esto también ha apoyado a una apreciación del peso frente al dólar, toda vez que las expectativas de recortes de tasas en Chile se han ralentizado, mientras que, por el lado de Estados Unidos, la reactivación del escenario de un inicio de recortes en la tasa de política monetaria en el mes de septiembre quita fuerza a la divisa estadounidense.

Por último, tenemos el fuerte rally que ha protagonizado el precio del cobre en las últimas semanas, toda vez que el precio del metal rojo y el tipo de cambio en nuestro país tienen correlación negativa. Lo anterior ocurre porque un mayor precio del cobre implica una mayor entrada de divisas a Chile, haciendo del billete verde un bien menos escaso, y por ende, haciendo que caiga su valor. En nuestra opinión, estas tres fuerzas que han motivado la caída del dólar cuentan con fundamentos, de modo que las caídas protagonizadas por el tipo de cambio se encuentran justificadas y no responden meramente a un movimiento de carácter especulativo. El descenso del tipo de cambio constituye adicionalmente una buena noticia para la situación interna, ya que parte de la persistencia inflacionaria que hemos observado los últimos meses tenía su origen en bienes importados, de modo que este retroceso de la divisa podría ser bien recibido en este ámbito.

En relación con el escenario local de tasas de interés, para la próxima reunión de política monetaria a ser celebrada los días 22 y 23 de mayo, el mercado se encuentra bastante inclinado en términos de expectativas en proyectar un recorte de 50 puntos básicos, dejando a un recorte más agresivo de 75 puntos básicos con una probabilidad bastante más reducida. Pareciera razonable un recorte de 50 puntos básicos dada la mayor persistencia que se ha visto en las últimas lecturas de inflación. Será interesante ver si es que el comunicado menciona algo respecto a la importante apreciación que ha experimentado el peso frente al dólar en las últimas semanas, toda vez que, en su última reunión de política monetaria, en el mes de abril, hacía ver en el comunicado que el alza del dólar había tenido un efecto en la inflación por encima de lo esperado a comienzos de este año.

En otro ámbito, ha seguido avanzando la temporada de reportes corporativos de resultados trimestrales en Estados Unidos. Haciendo una evaluación del proceso hasta ahora, tenemos que de una base de 3.091 compañías que reportarán esta temporada, ya lo han realizado 2.809 de ellas, con un crecimiento en ventas del 3,12% y un avance del 5,56% a nivel de utilidades. Mientras tanto, respecto de las expectativas que manejaba el mercado, por el lado de las ventas hay una sorpresa positiva de un 1,12%, la que se incrementa hasta un 7,93% al analizar las utilidades.

Para esta semana, además de la reunión del Banco Central de Chile, se espera la publicación del crecimiento del Producto Interno Bruto de nuestro país para el primer trimestre del presente año, además de cifras de actividad tanto en Estados Unidos como en la Zona Euro, correspondientes a índices PMI.

Calendario Económico (Semana del 13 al 19 de Mayo del 2024)